Baisse des taux : quels sont les facteurs impliqués ?

Afin de stimuler la croissance et l’inflation après les dernières crises financières, les banques centrales ont mis en place des politiques monétaires dites accommodantes. Or, malgré des taux de plus en plus bas et plusieurs milliers de milliards d’euros injectés dans le système financier, la croissance et l’inflation ne décollent pas. Cette dernière s’élevait, seulement à 1,2% au mois de juin dans la zone euro. Il est donc légitime de se demander pourquoi la croissance et l’inflation ne repartent-elle pas ? Dans cette newsletter, nous tenterons de cerner les éléments impliqués dans ce processus.

Avant d’évoquer les divers facteurs, il nous semble important de comprendre comment fonctionnent la croissance et l’inflation. Pour faire augmenter la croissance du PIB, il est possible de jouer sur deux leviers : la consommation (moteur de la croissance en France) et les exportations (moteur de la croissance en Allemagne). Pour créer de l’inflation, il faut augmenter la quantité de monnaie et/ou sa vitesse de circulation ou alors jouer sur la demande. Une fois que l’inflation est repartie, il est possible de la contrôler via les taux directeurs pilotés par les banques centrales.

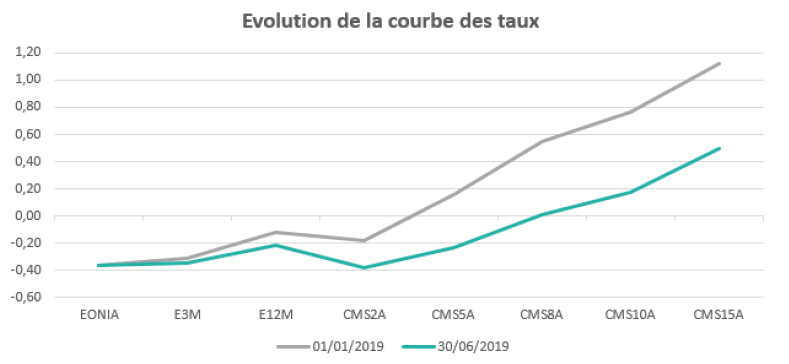

Notre avis est que deux types de facteurs ont des effets négatifs sur la croissance et l’inflation et in fine sur les taux. Le premier est composé des facteurs conjoncturels qui sont largement évoqués dans la presse. Ceux-ci sont articulés autour de problématiques politico-économiques, avec notamment, la guerre commerciale entre les Etats-Unis et la Chine, le volet iranien ou encore le Brexit. Il est certain que ces éléments ont joué à plein sur l’effondrement des taux depuis février. Toutefois, nous pensons que cette réponse au problème de fonds n’est que partielle.

En effet, une deuxième série d’éléments entre en jeu : les facteurs structurels. Ils sont au nombre de trois et touchent profondément nos sociétés occidentales. En premier lieu, nous avons la démographie. Les populations européennes sont vieillissantes. Or, plus une population est âgée et plus ses besoins de consommation sont faibles. Il faut aussi tenir compte de la baisse des taux de fécondité à travers l’Europe (1,35 enfants par femme en Italie). Il va donc être fondamentalement difficile de générer de la croissance avec une population vieillissante et en déclin.

En second lieu, la technologie. L’automatisation et la robotisation permettent de générer des économies d’échelles et abaisser les coûts. Cela conduit à la suppression d’emplois et donc à la hausse du chômage, au moins de façon temporaire si l’on tient compte du principe de destruction créatrice. Nous assistons aussi à un retour du travail à la tâche via l’uberisation de l’économie et la multiplication des emplois précaires à faibles revenus. Les évolutions technologiques semblent être par nature déflationnistes.

En troisième et dernier lieu, les évolutions sociétales. Nous voyons apparaitre un mouvement de dé-consommation qui peut être non volontaire, par l’appauvrissement de certains classes sociales ou volontaire pour des raisons écologiques ou d’un effet de « trop plein ».

En sommes, les facteurs conjoncturels et structurels participent au ralentissement du commerce mondial (slowbalisation) et à la poursuite des taux bas. Cet environnement complexe est difficile à appréhender par les Banques Centrales qui disposent d’outils limités pour y faire face.